入門書籍

自己已經很久沒接觸到投資理財入門的書了,今天在圖書館看到了這本,名叫「跟著紫鼠學FQ做自己的提款機」,就借回來家翻了翻,整體感覺滿不錯的,是一本很適合初學者閱讀的投資理財入門書。書中介紹的內容完整,涵蓋了目前市場上最新的投資理財知識和工具。對於想要開始學習投資理財的人來說,這本書是一個很好的起點。閱讀完後,讀者將對投資理財有一個相對全面的初步認識。

學習順序

這本書籍將投資工具按照定存、外幣、基金、股票、ETF的順序進行介紹,從淺至深、簡單到困難,非常適合新手學習投資的步驟。讀者可以先對每種投資工具有基本的認識,再選擇感興趣的工具進行深入探討和學習。

書中也提到了外幣投資和基金投資,而在當時2010年時的台灣,ETF種類並不像現在這麼多元廣泛,也不像現在那樣受到大眾的廣泛接受。隨著時間的推移,近幾年,讀者應該都發現像ETF這樣的新型投資工具越來越受到關注和推崇。而在當時台灣50ETF也才剛剛起步。

總之,這本書籍提供了一個循序漸進、從基礎到進階的學習投資的流程,非常值得初學者閱讀和參考。

專注與時間

在閱讀這本書時,我也深刻感受到現代人被智慧型手機所攻佔的專注力問題。許多人的時間和精力都被那些廣告和資訊所消耗,雖然這些時間看似微不足道,但是時間是有限的,而每一秒都是寶貴的,值得被珍惜。更重要的是,這些被拿走的時間和數據通常都可以被轉化為金錢而營利,而我們自己則都是這些公司的投資者和既得利益者。

很多人並不認為這種情況有什麼問題,他們認為這只是理所當然的使用方式,快樂地沉浸在自己的手機世界裡。然而,這些行為是否真的是自己主動性要求的使用?又是否值得用這種方式浪費寶貴的時間和精力呢?

現在,去麥當勞享受餐點的人們,很少有人會拿著書本閱讀。這讓我想起了過去,當智慧型手機還未普及時,那些文青年輕人經常在咖啡廳裡手拿書本,慢慢品味著下午茶,享受著閱讀書本的愉悅感。當時,他們會覺得這是一種讓自己沉浸於文學氛圍中的方式,因而感到自豪和滿足。

十多年前,在那個時代,並不存在智慧型手機帶來的便利和干擾。學習投資理財知識的唯一途徑,就是透過圖書館或書店的書籍,進行研究和學習。當時為了投資學習,我從圖書館借了許多相關的書籍,花費了大量的時間和心力進行閱讀。有時甚至會在假日時窩在圖書館裡一整天,享受書中帶來的寧靜和獨特的氛圍,尋覓著書中自有的黃金屋。

直到現在,我仍然會從各地的圖書館借回投資相關的書籍,尋找新的思路和資訊。當然,現在大部分的資訊也可以透過網路獲取。

3Q

在來聊聊書中提到的FQ,什麼是FQ,FQ就是Financial Quotient,財務智商。

所以就有了所謂的3Q哥,IQ智商,EQ情商,FQ財商,而這三個QQQ,剛好可以拿來對應投資時所需要的三種重要的QQQ。

智商IQ,你必需要有一丁點的聰明,小小的理解力,這樣才能有具備學習投資知識的腦袋瓜,但這不是說要非常聰明,擁有一般平均智商就夠了,外加上自身獨立思考的能力。

情商EQ,你必需在自己擁有投資標的時,管理控制好自己的情緒,來面對市場時不時的恐慌,股價時時刻刻每分每秒的漲跌波動,而不受它們的影響,同時這也需要對投資理財有那麼些許的興趣才行。

財商FQ,你必需擁有基本的金融相關知識,金錢使用上的正確價值觀,及使用各種工具來投資理財的能力,和全球化的國際觀。

下面來聊聊自己對書中五個投資工具的一些看法與經歷:

銀行存款

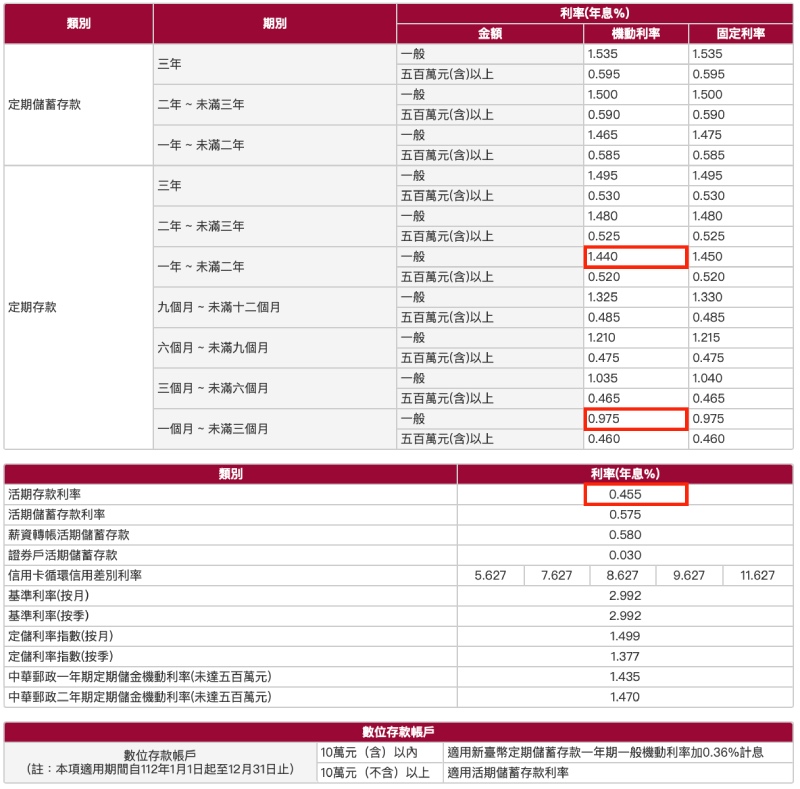

銀行提供的存款主要分為兩種:活存和定存。而這兩種存款產品又可以細分為不同的類別,每種類別的條件不同,例如開戶資格、利率、利息結算週期、獲得的利息金額和用途等都有所區別。

十幾年前當初的自己,一開始接觸學習的,也是從銀行定存開始,簡單也安全,沒有風險性可言,一般人可能覺得這那有什麼需要學習的,但很多人不知道,錢存在銀行在同樣的時間下,如果是把錢拿去存定期存款,可以獲得的利息,是比活期存款來的高出好幾倍。

| 存款種類 | 活期存款利息 | 定期存款利息 |

|---|---|---|

| 年息利率 | 0.455% | 1.440% |

| 一年獲得的利息 | 455元 | 1440元 |

舉個簡單例子,以2023年近期的利率來計算。一年的活期存款年息利率0.455%來看,活期存款10萬元,存滿一年可以拿到455元的利息;而如果是一年的定期存款年息利率1.440%的話,同樣存10萬元,一樣存滿一年卻可以拿到1440元利息,整整高出二倍多。反正都要存在銀行一段時間,還不如定存起來。

而一般人如果覺得定存一年很久,那也可以選擇定存至少一個月、二個月或三個月,極短期的定存時間,以一個月的定期存款年息利率為0.975%來計算,10萬定存一個月,一個月也能有975元/12個月=81元,還是比活存一個月的利息38元,多一倍的錢。

▼利率資料,參考台灣銀行網站。

除了銀行的存款外,投資還有很多其他選擇,例如股票、債券、基金等等。相較於存款,這些投資方式具有更高的風險和報酬,但也需要更多的知識和經驗,以及較長的時間才能看到效益。

此外,雖然存款的風險較低,但長期持有存款也可能因通膨而損失購買力。因此,對於長期投資的需求,人們可能需要探索其他投資方式以應對通膨的影響。而對於短期資金需求,存款仍然是一種方便和安全的方式。最終,投資選擇應該根據個人的財務目標和風險承受能力進行平衡。

部分人可以把錢存到銀行的活存或定存帳戶,這實際上也算是一種投資方式。然而,人們通常不會說他們將錢存在銀行,並說把錢拿給銀行去投資了。

銀行是資金中介,你是資金提供者,而借錢的人或公司是資金需求者。銀行將你的錢借給需要資金的人或公司,並從他們收取利息,然後支付較少的利息給你,這個利差就是銀行賺錢的方式。這是一種很厲害又合法的方法,使用別人的錢賺錢。

金融是一個廣泛的領域,它的運作方式就是資金融資,生活中處處可見。房貸、車貸、信貸、公司債等,所有外面看到的產品都是金融帶來的。如果沒有金融,一般人想要擁有房子、車子,必須支付一大筆現金才能買到。但是金融使得這些產品變得更加容易獲得,讓更多人可以擁有自己的家和交通工具。

在投資股票時,有些人會選擇購買金融股票,因為他們知道金融行業有什麼好處。持有一些金融類股實在是不錯的選擇。誰不想自己家是開銀行的呢?所以大家常常在說「你家是開銀行的哦!」,這句話是形容很會賺錢、大方的人。

外幣投資

匯率的變化在台灣,一般來說波動不大,以美金來說,近幾年來,最大的高低價位就是介於10%左右,10%左右對近年的新台幣對美金的波動就算很大了,而匯率的投資,一般來判斷會是以平均的價格來買或賣,但這個我很少接觸,自己的資產大部份都是以美金存放著,需要用台幣時,才會在換回台幣來使用,所以很少做這方面的投資。

喜歡小額投資,波動不大的,然後喜歡多元幣別的資產配置,倒是可以投資玩玩看美金外的,各國不同幣別的投資,例如歐元、英鎊、日幣、澳幣、加幣、瑞士法郎等穩定匯率的貨幣,而南非幣、人民幣,我自己從來沒買過,所以不予置評。

在手機上動動小指頭就可以進行換匯投資,只是換匯頻率太高,就得考慮到匯率手續費的問題,在你換匯一買一賣的同時,銀行也同時賺走了兩者之間的價差,稱為手續費。又來了,你看它多好賺,還不趕快幫自己開間銀行。

基金投資

以前一開始學習投資基金時,開始研究基金,排名基金的報酬率,分析目前要投資那個國家,那些新興國家最具有未來發展性,還記得當時最熱門的金磚四國基金,巴西、俄羅斯、印度、中國,在當時夯到不要不要的,然後一定還要搭配個「安聯的全球綠能基金」, 「貝萊德的世界礦業基金」。

時間約2005、2006年,在當時,如果你自稱是個基金(雞精)投資人,而卻沒有投資持有買過這些基金的話,那就別跟我說你有在做投資基金,投資投資高手,哈哈哈!實在有夠狂。

至於我嘛,透過自認為最厲害研究分析之後,自己買了印度、巴西的基金,在搭配個綠能及礦業基金。未來五、十年非常看好該國家、該產業的發展,帥氣的認為前景看好,可以高枕無憂了,投資賺大錢就靠它們了。然而,放到今日回頭看過往,這些則是個人在基金投資經歷上的笑話一籮筐,哈哈哈…

後來學習投資基金一陣子之後,看著自己的錢都有小賺,發現投資賺錢的感覺真的還滿不錯的,覺得自己好像可以前往下一個階段,學習個股的股票投資。所以就賣掉小賺的基金賣掉,開始轉往台股的學習投資之旅。

想起當初開始學習投資基金時,買基金的時候,通常還會特別跟別人強調說自己是在投資基金,而不是那個給人印象中,風險更高的玩股票。但其實兩個工具大同小異。投資標的都是股票啦!差在持股公司間數的多跟少組成而己。

舉例來說,你隨便挑一支主動型的基金,它持有三十家公司的股票,你只需要按照它的持股比例,下去分散按比例配置資金,同時購入三十冢公司的股票,而這樣作法,就是同樣的一件事。而它的風險會比較低,是因為它持有的公司股票數量多,因此降低了投資個股的風險。

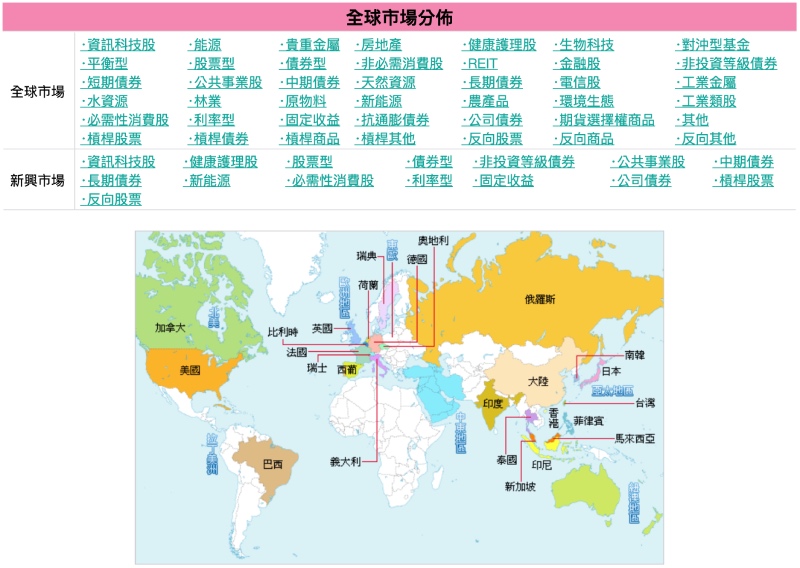

主動型基金的投資種類實在太多了,我很懶的一個一個去打出來,就直接分享自己會使用的網站「玉山證券」,讓讀者們直接看圖片或網頁比較快,好了解它的分類眾星雲集。

▼每個分類裡都有相對應的基金,各位親愛的看倌們可以自行點進去瞧瞧看,網址在圖片說明文。以下是以按區域與類型來分:

基金與雞精

這裡說說一段當兵回憶小故事。

當初在服役時,第一次聽到「基金」這個詞,因為誤聽成「雞精」,讓我有些困惑。當時還特地向軍中的同袍確認這兩個字的寫法,才驚覺他們所談論的是投資領域中的基金,而非可以飲用的雞精。

自己當時完全不了解基金是什麼,因為我的學歷跟商業毫無關聯,我對於這個專有名詞一點概念也沒有。當時,我的腦中有一個問題:基金是什麼?它的用途又是什麼?為什麼拿出自己的錢去給別人投資,他們能幫我賺錢。

當我聽到「拿錢去投資,而獲利賺錢」這個聽起來實在是不可思議的概念時,我覺得這太神奇了。當時我便向我們的有著商業相關背景的班長請教,但即使他詳細地解釋了好一陣子,我還是一無所知。這讓我感到相當淒涼。

自己就因當時這段小插曲,開啟了我自學投資之路。

ETF投資

ETF,英文為Exchange Traded Funds,按字面翻譯為在交易所上可以買賣的基金,讓它可以像股票一樣,在股票市場的平台上可以買賣交易,這實在是很偉大的投資工具發明。

台灣的被動式的ETF,近幾年來才開始有越來越多種類提供選擇,在我的印象中就是0050、0051、0056,這三檔都可以在股票市場上,以股票的形式一張一張或零股的方式買入。後來國泰證券、富邦證券,跟其它證券公司也都陸續推出自己家, 各種主題的ETF,實在太多了,不是說其它的不好,而是我自己後來也沒有詳細的去研究過。

所以一直以來,我如果投資台灣的股票ETF,我也只以這三支為主要配置而己。這三支的股票已經包含了,全台灣最大的150家,外加高股息的挑選公司,這樣子ETF的投資配置,對我來說就已經很足夠了,一般新手想要投資台灣,其實也只需要配置這些ETF就行了,尤其是0050跟0051上。

- 0050 元大台灣50ETF,台灣最大1-50家公司市值所組成。

- 0051 元大台灣中型100ETF,台灣最大51-150家公司市值所組成。

- 0056 元大台灣高股息ETF,台灣最大1-150家公司中,挑選未來一年股息殖利率可能最高的50家公司來組成。

至於以投資上櫃公司為主的元大富櫃50,則是認為都是小型公司為主,自己在投資上偏好大型公司為主,所以暫時也就沒考慮了,但不是說它就不值得投資。

你買了一支台灣50ETF,跟你能夠把錢分散按市值大小比例分散資金,同時配置買進台灣50ETF裡的所有50家公司股票。你持有一支台灣50ETF,跟你同時持有50家公司的股票是一樣的事。投資新手投資直接購買ETF來配置,是相當輕鬆與CP值高的事,玩投資遊戲的玩家們,直接開了外掛起來,海放各大來路不明的投資專家、高手。

股票投資

對於一般投資者而言,股票可以說是投資界中最為普及和重要的投資工具,相較於期貨、選擇權等複雜的衍生品,股票的操作方式相對較為簡單易懂。因此,個人在自己的投資生涯中直接學習了股票投資,而不涉及到複雜的衍生品投資,以此作為起點進行投資。

在書中,提到了四種研究股票的方式,包括基本面、技術面、籌碼面、消息面。這些研究方式又可以進一步細分成多種研究指標,對於想要學習股票投資的人來說,這些都是基本的必備知識,特別是基本面的部分。

在自己的股票學習過程中,我主要學習如何研究基本面。其他三個門派的知識我沒有深入學習,因為在研究是否投資一家公司時,我並不需要用到它們。當然,這不是說它們不重要,而是我個人不想讓股票投資變得太複雜。我更喜歡簡單直接地了解該公司的產業、產品、服務,以及該公司的價值如何。這是我在投資股票時,唯一需要研究的重點。

對於剛入門股票投資的人來說,建議優先學習基本面的相關知識,包括會計財務指標等。雖然經濟方面的知識對股票投資也有影響,剛開始時可以透過閱讀初階經濟相關書籍,以及國際理財新聞等方式學習,逐漸熟悉經濟環境所需的知識。不必一開始就把所有知識都學習進來,可以慢慢累積,以避免過度複雜化的學習過程。

了解投資名詞的使用方法只是投資學習的第一步,真正的投資技巧需要長時間的實踐和累積。只有在長期參與股票市場,或沉浸在投資環境中,才能逐漸累積自己的投資哲學和經驗。學習股票投資就像修行一樣,師父帶進門,修行在個人。因此,學習投資需要不斷的磨練和修正,才能達到更好的投資效果。

漫長旅程

學習股票投資是一個漫長的旅程,需要不斷地學習、探索、實踐。在股票投資的世界裡,還有許多未知的領域等待探索。因此,我會不斷累積自己對股票投資方面的想法和觀念,並記錄下來,以便日後回顧和反思。

這個自架網站也是我在學習股票投資中的成長歷程的見證和紀錄之一。通過這個平台,我希望可以與更多的股票投資者分享我的學習和經驗,共同成長、進步。

最後,這本書「跟著紫鼠學FQ做自己的提款機」滿推薦給初學者的,這裡就分享給大家。