常常在臉書上看著大家的股票持股,實在看的令人詫異,為什麼這麼說?因為大部份的台灣投資人,都沒有股票投資組合的真正概念。

投資組合的配置對於投資者來說非常重要,但許多人卻忽略了這一點。很多人只持有幾支股票,且大多還是小型公司的股票,缺乏對於公司不同規模的區別,這在投資上是非常奇特的現象。

大型公司擁有較強的市場地位、穩健的財務狀況、廣泛的產品和服務、人材儲備以及更多的資源,而股票在交易時也具備更多流動性,特別是在台灣這樣小型股票市場更是如此。

然而,很多人卻忽略了這些優勢,而認為大型公司成長有限,股價漲不動,所以尋找中、小型公司作為投資標的。他們期待這些小公司能有爆發性的成長,並將大量資金投入這些自認具有投資價值和未來性的中、小型公司。

尋找未來具有潛力的公司是無可厚非的,但是問題在於,當投資者把大量資金投入少數幾間小型股票時,就會面臨非常高的風險。一旦這些小型股票出現比較大的跌幅,投資者就可能失去大量資產。因此,投資者應該適當分散投資組合,不要把太多資金集中在少數幾間的小型股票上。

重壓

把太多資金集中重壓在少數幾家小型股上,通常會是投資初學者犯下的致命錯誤之一。這種行為通常會在個股一次大幅股價下跌時,導致了總資產大幅減損。若一家小型股佔用超過20%的資金比例,這樣的投資行為是極具風險的,也是不專業的做法。即使你對其公司未來發展非常看好,也應注意分散投資以降低風險。不少人常常無法認清這樣的錯誤,只有在經歷過嚴重損失後才會意識到。

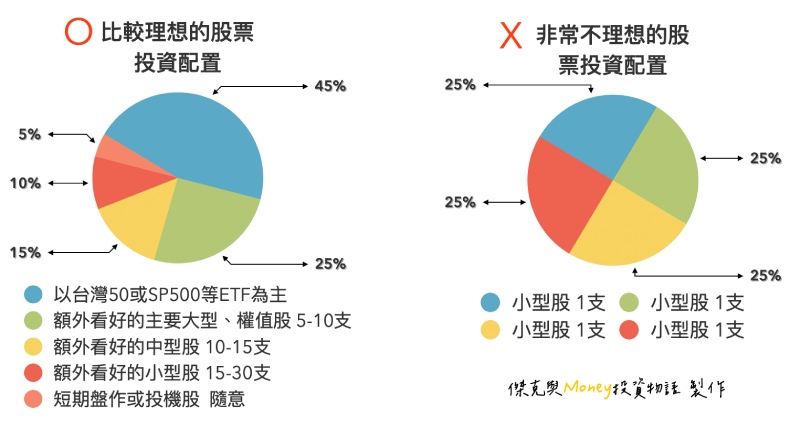

持股配置圖是投資者在建立自己的投資組合時所用的工具,通常分配在不同的投資標的,以分散風險,達到長期穩定增長的目標。

專業的投資專家之所以能夠在市場中生存,並不是因為他們的投資績效有多麼出色,而是因為他們擁有專業和有效的投資策略和持股配置技巧,並且實際的運用它們在投資行為上。

相比於一般投資者,投資專家能夠更加全面地考慮投資標的的不同屬性,包括產業、規模、成長股和價值股等,以及在資金比例和風險管理方面進行更加細致的配置。

他們所選擇的投資標的也更加多元化和分散化,不會過度依賴單一股票或公司,從而減少了因投資誤判而產生的損失風險。

此外,在市場出現巨大下跌的時期,他們能夠更好地應對風險,並在下次經濟景氣的甦醒時,抓住機會實現長期穩定的增長。

在我進入股票市場這幾十年的經驗中,我發現持有多樣化的投資組合是非常重要的。我的持股從來不曾低於10間公司的股票,甚至持有至少20、30間以上的台灣公司股票。

這樣的持股策略讓我能夠在股票市場上長期存在,不擔心個別股票帶來的巨大跌幅。透過持有各式各樣的公司股票,我可以更好地承受資產的漲跌波動。這樣的持股策略不僅有助於減輕股價的波動,也有助於分散投資風險,進而提高長期投資的成功機率。

因此,建議投資人要擁有多元化的股票投資組合,投資於不同規模、產業、成長股和價值股等各式各樣的公司股票,進而降低與分散投資風險。

容我再一次強調,不要把大筆的資金投資在少數幾間小型股上。這是一項重要的投資原則,能夠幫助很多人。但如果你執意還是那樣做的話,很快地,你會發現自己的自信心在投資學習上被擊垮,而非市場或個股的因素。這是因為缺乏多元化的股票,容易造成風險集中,而導致投資失敗。

小型股

▼下面圖示顯示,是全球股票ETF所投資各個國家資金的比例,按照規模大小排序。台灣的資金配置佔了全球市場的1.7%,其中超過40%是由台積電這樣的超大型公司提供的。除去台積電後,該ETF所投資的六百多家台灣上市和櫃公司,可能就僅佔全球經濟份額的1%。

台灣股票市場的現況,屬於中小型市場的規模,所以在國際市場上,台灣的大型公司也只有幾間被視為真正的大公司,其餘都只是小型公司。更別說那上千家小型公司,在國際市場上更是相當微小。

在股票市場上,小公司往往面臨著較大的風險和挑戰,例如市場份額較小、財務狀況不穩定、抵抗經濟衰退的能力不足、產品和服務線較少、資源和人才儲備不足,以及股票交易流動性差,漲跌幅度大等等,它們通常沒有大型公司所擁有的優勢

這些小型公司在我們的日常生活中與那些數萬家私人或家族小型企業相比,已經算是較大的公司了。雖說如此,但在股票投資方面,只將這些小型公司作為投資目標並不明智。

大部分台灣的小型規模的公司都以台灣本地經營為主,它們的家族主要目標是實現可持續且長期的經營,而不是成為大型企業。

主觀

作為一名學習了一段時間的投資人,我們通常就會開始自信地認為自己已經找到了對的分析和研究方法,找到值得投資的標的。然而,這樣的自信卻往往只是建立在個人主觀意識上,而且最後終會發現自己的看法並非那麼正確,這是所有投資人必須面對的難題。

在哲學思考上,有一種說法可以解釋這個問題。例如,我可能覺得對方討厭我,但這只限於我的主觀感受,只是我個人的看法,無法確定對方是否真的討厭我。

而另一個相反的例子是,我說外面正在下雨,這是一個絕對事實,如果外面正在下雨,那麼它就是真的正在下雨,這是一個精確的陳述,不會因為個人主觀感受而改變。

然而,在投資股票時,很少會有這種絕對正確的陳述。投資是一種藝術,並不像科學一樣有絕對正確、精確的答案。

在投資時,我們經常會錯誤地把投資理由當作絕對正確,這些理由往往建立在我們自信的分析方式之上。而這些分析方式極有可能是錯誤的,但是我們卻自傲地毫不自知。

如一家幾萬人,規模大的公司,也並無法僅憑幾個財務數值的分析就能得出真正的答案,這只能得到模糊大約的對與錯。

高風險高報酬

小型股通常被視為具有高報酬與高風險的投資標的,特別是在台灣。儘管這些小型公司通常比其家族企業和私人企業來的更大,而那些家族企業和私人企業的老闆或員工並不認為自己的企業存在多大風險。

因此,雖然投資於小型股看似比大、中公司來的更具高風險,但這只指的是股價的巨大波動從而導致帳面虧損。這並不是由於這些小型公司本身存在真正的高風險,有些小公司甚至比大公司更永續經營。

投資小型股的高風險通常是受景氣影響,當景氣不好時,小公司的盈利容易大幅下滑,其盈利通常會降至較低的基準點,進而導致股價出現大幅的下跌情況。

而當景氣好轉時,盈利又會從低點開始拉升至較高的基準點,道致股價大幅上漲,這就變成小型股出現高報酬的原因了。

所以,這樣的現象就造成了高報酬與高風險的雙重情況同時發生在小型公司上。

另一種高報酬的狀況是,葛拉漢提倡的價值投資方式通常被認為是一種低風險、高報酬的投資策略。

其核心在於公司本益比較低或盈餘低落時買進股票,以低於公司歷年平均價格的成本進行投資,從而獲得低風險和高報酬的優勢。當公司的本益比和盈餘恢復到正常水平時,股票的價格也會從低谷回升到正常或高一點的位置,投資者就可以獲得高報酬的收益。

此外,還有一些優質小型股公司能夠持續成長,其股價也隨之不斷攀升,但這種情況相對較少見。投資者需要一些運氣才能發現這些成長潛力巨大的公司,並且長期地持有這些股票才能實現高報酬的目標。

但一般而言,就算投資到像這樣的公司時,投資者會因為心理上的原因,而傾向獲利有限時就出售股票,所以也就很難實現真正的高報酬。

高報酬的獲得只會出現在公司老闆、家族、管理高層,因為只有他們能為人所不為,能夠長期持有著自家公司的股份。